مجله تایم 25 مقصر اصلی بحران اقتصادی جهان که آمریکا و بسیاری از کشورهای غربی وحتی آسیایی را تحت تاثیر قرارداد و منجر به بیکاری و بی خانمانی بسیاری از شهروندان این کشور ها شد معرفی کرد.

در این فهرست اسامی برخی بنگاه داران اقتصادی,سیاست مداران و حتی مصرف کنندگان آمریکایی به چشم می خورد.

اطلاعات بیشتر و معرفی اسامی در ادامه مطلب

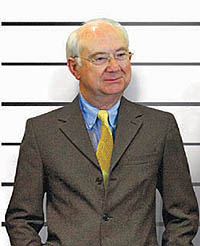

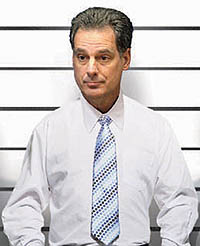

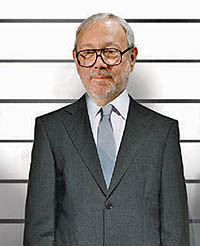

1) آنجلو موزیلو

آنجلو موزیلو که فرزند یک قصاب بود، بزرگترین بنگاه اعطای وامهای رهنی (کانتری ساید) را در آمریکا در 1969 بنیان گذاشت.

موسسه او هرچند اولین نهادی نبود که شروع به اعطای این وامهای عجیب و غریب کرد، اما بیشک با آغوش باز از چنین ابتکاری استقبال کرد و به نوعی زمینهای فراهم ساخت تا تقریبا هر فرد بالغ – بیتوجه به موقعیت شغلی و وثیقه- بتواند وام بگیرد. در آستانه ترکیدن حباب بخش مسکن که کانتری ساید و بانک ایندی مک (از دیگر موسسات تاسیس شده توسط موزیلو) را واژگون ساخت دریافتیهای بیحساب و کتاب مدیریت آنها انتقادات زیادی، از جمله در کنگره، بر انگیخت. موزیلو تابستان گذشته پس از اینکه بانک آمریکا به نجات این شرکت آمد کانتری ساید را ترک کرد. چند ماه بعد اعلام شد که برای پرداخت غرامت به یازده ایالتی که از اثر ویرانگر وامهای موزیلو شکایت کرده بود رقمی در حدود 7.8میلیارددلار پرداخت خواهد شد.

در این فهرست اسامی برخی بنگاه داران اقتصادی,سیاست مداران و حتی مصرف کنندگان آمریکایی به چشم می خورد.

اطلاعات بیشتر و معرفی اسامی در ادامه مطلب

1) آنجلو موزیلو

آنجلو موزیلو که فرزند یک قصاب بود، بزرگترین بنگاه اعطای وامهای رهنی (کانتری ساید) را در آمریکا در 1969 بنیان گذاشت.

موسسه او هرچند اولین نهادی نبود که شروع به اعطای این وامهای عجیب و غریب کرد، اما بیشک با آغوش باز از چنین ابتکاری استقبال کرد و به نوعی زمینهای فراهم ساخت تا تقریبا هر فرد بالغ – بیتوجه به موقعیت شغلی و وثیقه- بتواند وام بگیرد. در آستانه ترکیدن حباب بخش مسکن که کانتری ساید و بانک ایندی مک (از دیگر موسسات تاسیس شده توسط موزیلو) را واژگون ساخت دریافتیهای بیحساب و کتاب مدیریت آنها انتقادات زیادی، از جمله در کنگره، بر انگیخت. موزیلو تابستان گذشته پس از اینکه بانک آمریکا به نجات این شرکت آمد کانتری ساید را ترک کرد. چند ماه بعد اعلام شد که برای پرداخت غرامت به یازده ایالتی که از اثر ویرانگر وامهای موزیلو شکایت کرده بود رقمی در حدود 7.8میلیارددلار پرداخت خواهد شد.